Cómo Crear Crédito en EEUU – Diferencia entre Fechas de Corte VS Fechas de Pago!

AKMA InvestShare

Tener un buen historial crediticio en EE. UU, es esencial para acceder a hipotecas, préstamos de coches, prestamos personales o incluso para poder alquilar una vivienda.

Si estás empezando, lo más importante es abrir líneas de crédito lo antes posible, y usarlas con inteligencia, pagar a tiempo y usarlas como si fuesen tarjetas de débito.

______________________________________________________________________________________________

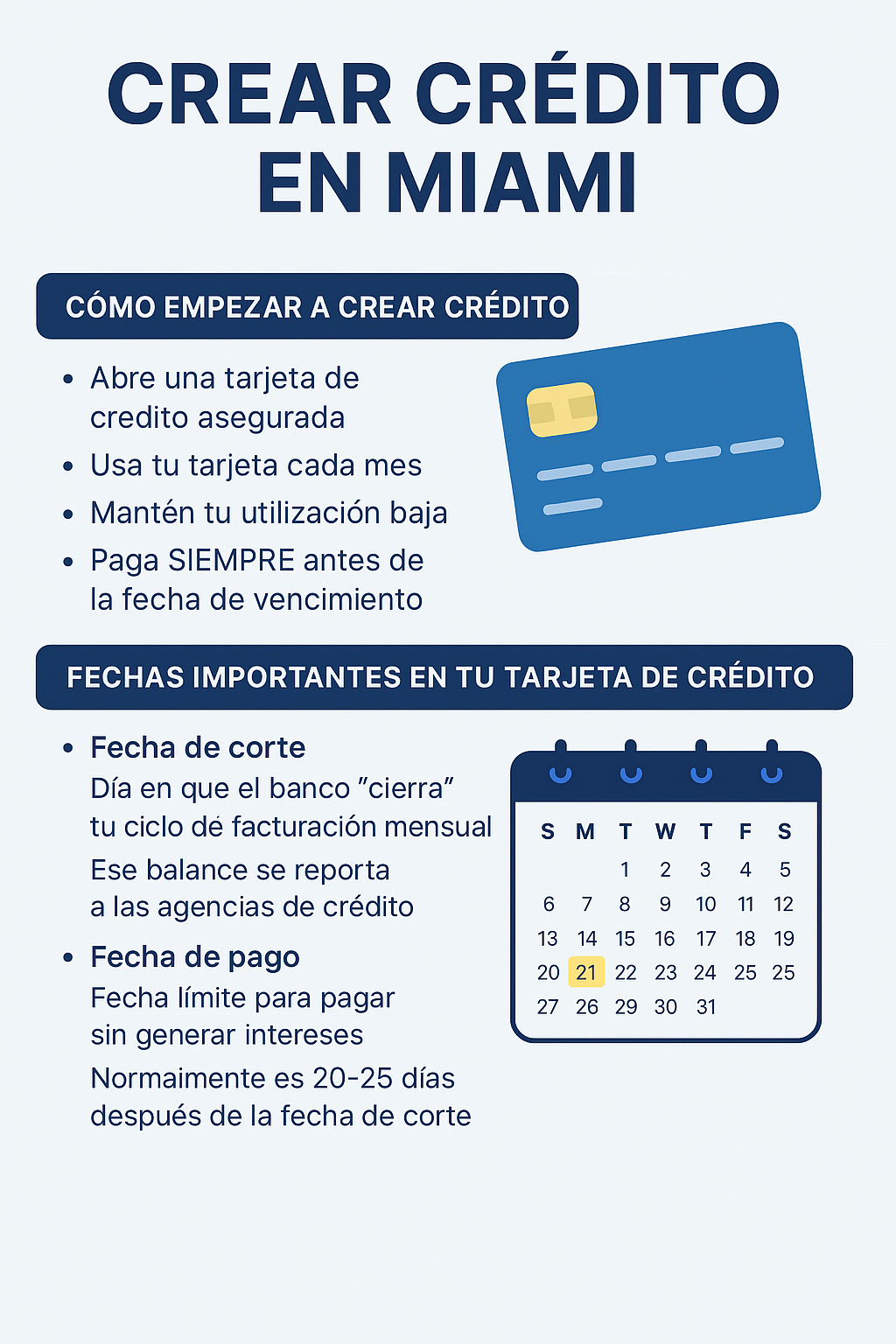

Cómo empezar a crear crédito

1. Si no posees de historial de crédito previo, primero deberas abrir una tarjeta de crédito asegurada (secured card). Lo cual, consiste en depositar $200–$500 como garantía y usas esa tarjeta como una de credito normal pero con el límite crediticio del dinero que hayas puesto como garantía / fianza.

2. Usa tu tarjeta cada mes, aunque sea con compras pequeñas ($20–$50 en gasolina, supermercado, etc.).

3. Mantén tu utilización baja: lo ideal es gastar menos del 10–20% del límite disponible.

4. Paga SIEMPRE antes de la fecha de vencimiento.

5. Al cabo de 6 – 12 meses, y dependiento de la entidad, se te devolvera el dinero que diste de garantia, si realizaste todos los pagos mensuales correctamente.

______________________________________________________________________________________________

Fechas importantes en tu tarjeta de crédito

Aquí es donde muchos se confunden:

• FECHA DE CORTE / STATEMENT CLOSING DATE:

Es el día en que el banco “cierra” tu ciclo de facturación mensual y calcula cuánto debes.

Ese balance se reporta a las agencias de crédito (Experian, Equifax, TransUnion) demostrandoles que debes dinero al banco y que sabes manejar la deuda con responsabilidad.

• FECHA DE PAGO / DUE DATE:

Es la fecha límite para pagar lo que debes de ese ciclo anterior sin generar intereses.

Normalmente es 20–25 días después de la fecha de corte.

Ejemplo Práctico de como crear crédito correctamente sin pagar NADA de intereses:

• Límite de tu tarjeta: $1,000

• Fecha de Corte: día 10 de cada mes

• Fecha de Pago: día 5 del mes siguiente

Escenario 1 - Usas $100 de los $1,000 de limite de tu tarjeta y llega la Fecha de Corte del día 10 de Septiembre.

- La entidad financiera, reportara a las agencias de crédito (Experian, Equifax, TransUnion) que debes 100$ del Statement.

- En el banco aparece que se require un pago mínimo de $40 antes de la Fecha de Pago, en este caso el 5 de Octubre.

- Inicias el pago de los $100 antes de la Fecha de Pago o el mismo 5 de Octubre.

- La endidad financiera reportara a las agencias de crédito que tenias una deuda con ellos de $100 y la has devuelto en su totalidad antes de la fechas de pago.

- Tu historial de crédito aumentara por haber demostrado que creas deuda, que la pagas a tiempo. Y sin necesidad de pagar intereses!

________________________________________________________________________________________________

Otro factor a tener en cuenta, es la cantidad de dinero usado del límite de crédito que te haya concedido la entidad financiera.

Ejemplo práctico:

• Límite de tu tarjeta: $1,000

• Fecha de Corte: día 10 de cada mes

• Fecha de Pago: día 5 del mes siguiente

Escenario 2 – Usas $600 y no pagas antes del día 10

• El día 10, tu balance de $600 se reporta a las agencias.

• Eso significa que aparece como que usas el 60% de tu crédito disponible, lo cual baja tu puntaje, ya que estas demostrando a las agencias que necesitas un 60% del dinero que te estan prestando en ese momento ($1,000) y por tanto, eres una persona de riesgo.

• Luego pagas el día 5 y evitas intereses, pero el daño ya quedó reportado ese mes en tu historial.

Escenario 3 – Usas $600 pero pagas $500 antes de la fecha de Corte de tu Statement, antes del día 10.

• El día 10 solo se reportan a las agencias de crédito, un balance de $100 de los $1,000 que tienes disponibles.

• Apareces usando solo el 10% de tu crédito disponible, lo cual sube tu puntaje.

_______________________________________________________________________________________________

Estrategia para mejorar tu crédito lo mas rapido posible:

• Siempre paga antes de la fecha de corte si quieres que tu puntaje refleje baja utilización.

• Siempre deja menos del 30% de tu cantidad de crédito disponible, y si es menos del 10% mucho mejor!

• NUNCA te retrases en la fecha de pago, aunque sea con el pago mínimo.

• Usa las tarjetas de forma inteligente como herramienta para crear buen crédito, no como deuda.